中国家电网络资讯专业门户网站

-

- 推荐新闻

-

· 年底优选Pick日立洗衣机BD-D80CVE,带来中途添衣的方便体验

· 智能家居打造新基建样本,三翼鸟带头创新获“年度赋能创新奖”

· 海信携手旺旺、古井贡预热京东年货节,解锁智慧家电新玩法

· 海信x天猫超级品牌日震撼来袭,VIDAA电视当潮不让

· 黄建岳:神田三模速热与安全恒温王SCS系统的开发运用了“第一性原理“思维

· 特约赞助《欢乐喜剧人》,帅丰构筑健康烹饪大场景

· 海尔洗衣机第12次NO.1!成功不是打败对手,而是超越自己

· 场景生态全面结果,海尔连续12年获得欧睿国际全球第一

· 放大招?海尔感恩旺年会带来智慧好物,助中国家庭犇向幸福年

· 胡云川、王阳阳等3名海尔智家创客获"全国优秀农民工"称号

· 未来已来 《2021中国集成智慧厨房发展趋势白皮书》发布

· 继网购、外卖后,海尔食联网智慧美食平台能否开启新的消费模式?

· 海尔智家新战略提速,三翼鸟阳台今日启动全国招商

· 拯救室内空气质量,安排一台惠而浦空气净化器就妥了

- 热点新闻

-

· AI时代新享法,飞利浦电视再次强势“腾飞”!

· 全面屏已成全球趋势,创维以技术为根基占领全面屏电视制高点

· 8K改变“视界”,三星电视拉开“汰旧换新”全国序幕

· 宅家故事|解锁家庭春节旅游路线“新内核”!

· 诚惠3.15、康佳放心购——康佳A55U仅售2999元

· 技术实力“硬撼”索尼,海信新品发布意在引领高端市场

· 疫情之下爆发护眼新需求,OLED电视成五一促销最火单品

· 康佳电视喜获2019红点概念设计大奖 全球高端市场再添砝码

· 与爱奇艺更进一步 酷开大内容战略再下一城

· 《超能查派》加入4K阵营 索尼FMP-X10片源再扩充

· 令人窒息的操作:无锡小伙用电视表白德国姑娘

· 家居生活新绅士 酷开引领行业新风尚

· 看,阿里413家庭娱乐节承包了电视行业的创新体验

· 做个明白的消费人,不被电视商家反复忽悠

- 最新新闻

-

· 海信x天猫超级品牌日震撼来袭,VIDAA电视当潮不让

· 海量资源任狂享、惊喜大促乐无边!PPTV智能电视即刻开抢

· 东芝电视:用东芝节,重新定义家的温度

· 光学防蓝光+旗舰画质,苏宁小Biu智慧屏X1实力护眼助健康

· 双十一销量扶摇直上!PPTV 65吋4K超高清AI智能电视同比增长96%

· 再燥狂欢,VIDAA潮玩电视双十一新品、优惠齐上阵

· VIDAA炸裂西湖音乐节 潮玩电视就该这样玩

· VIDAA电视X不止西湖音乐节这个秋末,一起开启音乐热浪狂潮之旅!

· 潮牌电视VIDAA继续发力,全新AI声控智慧全面屏电视十一首发

· 携手中国羽毛球队演绎加速度!长虹缘何成为“中国骄傲”?

· VIDAA电视4K专区,好资源+好硬件才是好电视

· 华为智慧屏携手超级猩猩 打造客厅健身新体验

· VIDAA电视“开学教育季”频道上线,为孩子定制“优质第二课堂”

· VIDAA电视丨七夕档观影人数爆棚?宅家看电影可能是个更优选择!

-

【新闻摘要】 群智咨询昨日(6月22日)研报显示,预计今年7月电视面板价格反弹回升。上周另一调研机构Omdia也指出大尺寸面板市场开始复苏。而京东方(000725.SZ)在6月17日的投资者交流活动中透

【家电资讯网-家电资讯-电视机2020-06-24】

群智咨询昨日(6月22日)研报显示,预计今年7月电视面板价格反弹回升。上周另一调研机构Omdia也指出大尺寸面板市场开始复苏。而京东方(000725.SZ)在6月17日的投资者交流活动中透露,面板价格三季度有望回升,显示面板行业上行拐点已经出现。

据群智的研报,6月主流液晶电视面板价格将迎来反弹,三季度的供需进一步趋紧,预计7月面板价格维持上涨趋势,32、39.5、43、50英寸的液晶电视面板价格将分别上涨2美元,而55、65英寸的液晶电视面板价格将分别上涨3美元,75英寸的面板价格则将持平。

原因是,随着欧美地区为代表的海外电视备货需求强劲恢复,加之主力品牌为达成年度销售目标,旺季备货计划积极,6月开始面板备货需求环比增长明显。面板供应方面,主力面板厂商持续控制电视面板供应规模,5月底有效清理库存。

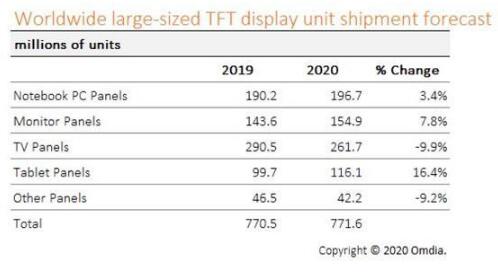

Omdia上周也指出,大尺寸面板市场开始复苏。预计2020年全球大尺寸面板出货量将达7.716亿片,比2019年的7.705亿片增长不到1%,这个数据包括9英寸及以上的LCD(液晶)和OLED面板。本年度的增长总量持平,上半年面板市场及全球经济剧烈变化,下半年相比可能会有很大不同。

“因为疫情停止或减缓了中国大陆的生产,新冠疫情在第一季度严重影响了大尺寸面板业务以及终端应用市场。”Omdia首席分析师Peter Su(苏彼得)说。“虽然目前中国大陆正在从危机中复苏,第二季度生产也回到了正轨,但由于全球消费需求减弱,新冠疫情继续影响着市场”。

然而,许多地区的封锁政策刺激了笔记本电脑、平板电脑和显示器等设备的需求突然激增。这一现象促使大尺寸面板的需求从第二季度开始回升,并有望在今年后6个月获得增长势头。

继第一季度同比下降4%后,第二季度全球大尺寸面板出货量将同比增长5%。不过这种增长是由IT设备的需求推动的,液晶电视需求增长缓慢。Omdia预计第二季度电视面板出货量将环比减少3%,同比减少13%。而笔记本电脑面板的出货量预计将环比增长35%,同比增长18%;显示器面板出货量将在第二季度环比增长19%,同比增长9%。

Omdia预计2020年中国大陆面板厂商将占据大尺寸面板出货量和出货面积的最大市场份额,这将标志着这些公司将首次引领市场。

作为中国大陆面板业的龙头,京东方上周在投资者交流活动中表示,面板价格2020年一季度有所回升,但随着疫情在全球蔓延,4月开始面板价格再次下降,目前面板价格已经接近2019年底的历史低位。展望三季度,需求正在逐步复苏,海外产能退出效应将在三季度开始显现。随着供需情况改善,6月份绝大部分尺寸面板价格已经止跌,部分尺寸甚至小幅上涨,三季度价格有望回升,行业上行拐点已经出现。

想了解更多关于电视面板价格将反弹回升 显示面板行业有望迎来向上拐点的信息,请随时关注家电资讯网http://www.qhea.com/

免责声明: 家电资讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站转载图片、文字将标注来源版权申明,本网站无法鉴别所上传图片或文字的知识版权,如果侵犯,请及时通知我们,本网站将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网认为,一切网民在进入家电资讯网站主页及各层页面时已经仔细看过本条款并完全同意。敬请谅解。

- 合作品牌

-

京ICP备17069005号 邮箱:sikto@126.com QQ:411954607

CopyRight © 2007-2021 家电资讯网 www.qhea.com. All Rights Reserved.