智能马桶持续放量,中邮证券维持瑞尔特“买入”评级

栏目:家电新闻-上市企业 时间:2023-04-19 来源:中国家电网 作者:编辑

-

【划重点】: 中邮证券发布研究报告,维持瑞尔特“买入”评级。 中邮证券观点如下:智能马桶持续放量,线上渠道表现靓丽。分产品看,2022年公司水箱及配件、智能座便器及盖板、同层排水系统产

【家电资讯-家电新闻 - 上市企业,作者:编辑】中邮证券发布研究报告,维持瑞尔特“买入”评级。

中邮证券观点如下:智能马桶持续放量,线上渠道表现靓丽。分产品看,2022年公司水箱及配件、智能座便器及盖板、同层排水系统产品分别实现收入7.18、10.06、1.78亿元,同比分别-7.50%、+17.66%、+2.96%,其中,智能座便器及盖板业务通过发力自有品牌以及代工业务,增速表现亮眼;传统冲水组件业务受海外需求下滑影响,叠加高基数,同比略有下滑。

利润端表现靓丽,费用管控能力良好。2022年公司毛利率、净利率分别为24.81%、10.62%,同比分别+2.22pct、+3.47pct;其中,2022Q4单季度公司毛利率、净利率分别为22.65%、9.71%,同比分别+2.62pct、+5.26pct。

期间费用率方面,2022年公司期间费用率为13.00%,同比-1.74pct,其中销售费用率同比+1.23pct至6.29%,主要系公司加大自有品牌营销投入;财务费用率同比-2.84pct至-2.32%,主要系汇率贬值增厚汇兑损益,管理费用率、研发费用率分别为4.79%、4.23%,同比分别-0.53pct、+0.40pct。

瑞尔特深耕卫浴行业二十多年,冲水组件行业地位领先,产品逐步从卫浴配件延伸到市场空间更为广阔的智能坐便器领域,近几年持续受益于智能坐便器业务放量,业绩保持良好增长。维持此前盈利预测,预计公司2023-2024年收入分别为23.71/28.13亿元,同比分别+21.0%/+18.7%;归母净利润分别为2.48/3.01亿元,同比分别+17.6%/+21.2%,并预计2025年公司收入为33.32亿元/+18.5%,归母净利润为3.63亿元/+20.7%。

- 猜您喜欢

美的前三季度净利同比增长14% B端业务实现持续增长

美的前三季度净利同比增长14% B端业务实现持续增长- 京东集团:第三季度净营收2,603.9亿元,电子产品及家电品类同比增长2.7%

- TCL智家股东688万股被司法拍卖

- 长虹美菱斥资3.71亿并购合肥实业控股权

- 「河南」内黄县欢乐电热毯厂召回部分欢乐人家牌电热毯

- 惠而浦:2024年归母净利润预增122%左右

- 推荐新闻

- · 美的前三季度净利同比增长14% B端业务实现持续增长

- · 京东集团:第三季度净营收2,603.9亿元,电子产品及家电品类同比增长2.7%

- · TCL智家股东688万股被司法拍卖

- · 长虹美菱斥资3.71亿并购合肥实业控股权

- · 「河南」内黄县欢乐电热毯厂召回部分欢乐人家牌电热毯

- · 惠而浦:2024年归母净利润预增122%左右

- · 飞科电器2024业绩预告:上市以来首现营收利润减半

- · 石头科技去年实现营收119.27亿元 同比增长37.82%

- · TCL智家2024年实现净利10.19亿元

- · 美的集团2024年营收突破4000亿大关

2025家电H1:海尔智家双第一,增速领跑

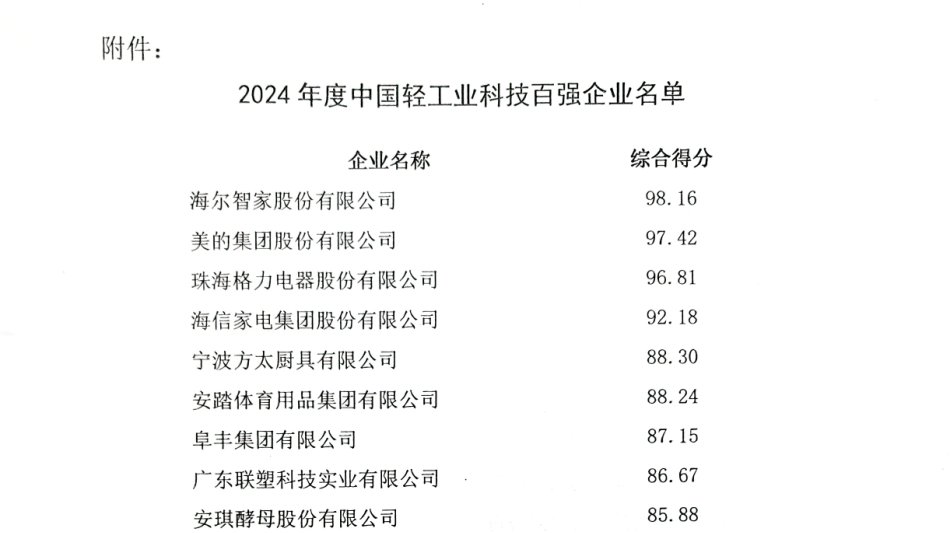

2025家电H1:海尔智家双第一,增速领跑 轻工业科技百强榜,Top5均是家电企业,谁是第一?

轻工业科技百强榜,Top5均是家电企业,谁是第一? 连续9年获行业认可!海尔智能门控获7项葵花奖

连续9年获行业认可!海尔智能门控获7项葵花奖 AI智能锁现双阵营:要么升级安防,要么做家庭智慧入口

AI智能锁现双阵营:要么升级安防,要么做家庭智慧入口